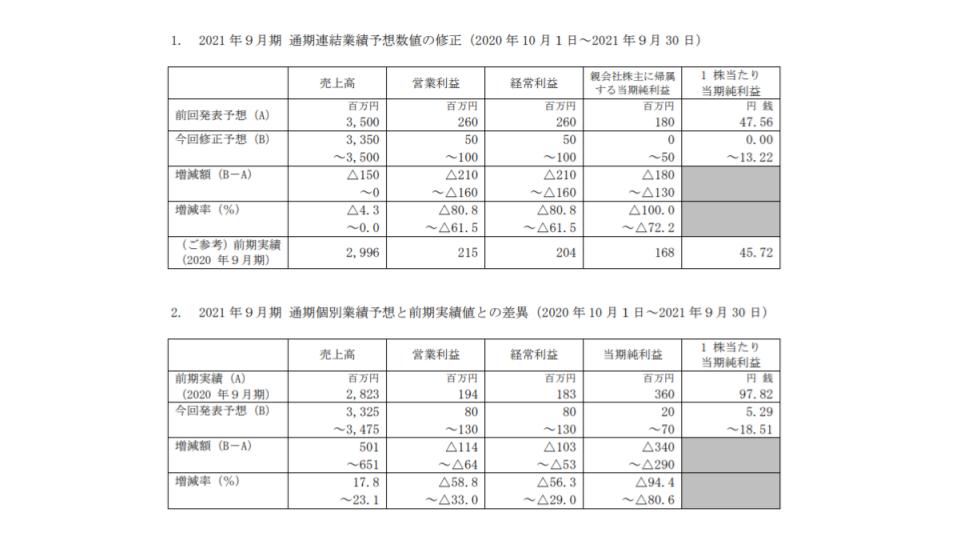

サイバー・バズ、2021 年9月期通期連結決算予想を下方修正

サイバー・バズは、2021 年9月期通期決算予想の修正を発表しました。連結は売上・利益ともに下方修正、単体は売上は上方修正、利益は下方修正となりました。

修正及び差異の理由

(1)連結業績

当期の通期連結業績予想は、SMM 事業の既存サービスに加えまして、同事業の新規サービスである SaaS 型ツール(Owgi)及び新規投資事業として位置付けている Direct to Consumer 事業(以下、「D2C 事業」という。)を含んでおります。このうち、既存の SMM 事業については、新型コロナウイルス感染症による広告主の広告費全般の見直しの影響が 2021 年3月まで続くと仮定しておりましたが、本影響については、当初の想定通りに推移し、2021 年4月以降の売上には回復傾向がみられております。他方で、SaaS 型ツール及び D2C 事業において、当初想定した事業計画対比で差異が発生している状況であることを踏まえ、2020 年 11 月 11 日に公表した通期連結業績予想を修正いたします。

SMM 事業の既存サービスにおいては、インフルエンサーサービスの需要回復の遅れがあったものの、SNS アカウント運用やインターネット広告代理販売が好調に推移した結果、売上高、営業利

益ともに当初予想の範囲内で推移しております。一方、SMM 事業の新規サービスの SaaS 型ツールにおいては、顧客の新規獲得が遅れた結果、売上高は当初予想対比 40%~50%下回ることが見込まれる状況です。

他方、D2C 事業においては、サービスの立上げや商品開発の進捗が遅れ、売上高が当初予想対比で下回って推移している一方、商品開発コストや広告宣伝費を中心に販売費及び一般管理費が 50百万円~60 百万円上回る見込みです。

以上の事象を鑑み、通期連結業績予想の見直しを行った結果、営業利益、経常利益、当期純利益が前回公表した業績予想を下回る見込みであるため、業績予想を修正いたします。なお、現時点におきましては、SMM 事業における7-9月期の受注の変動可能性及び D2C 事業の製品開発や販売状況の不確実性を鑑み、業績予想値を特定予想値からレンジ形式へ変更いたします。

(2)個別業績

売上高は、既存の SMM 事業の成長により前期実績を上回るものの、連結業績に記載のとおり、主に新規サービスの SaaS 型ツール及び新規投資の D2C 事業の影響により、営業利益、経常利益、当期純利益ともに前期実績を下回る見通しです。