メンバーズ、24年3月期決算予想を下方修正 収益改善のため採用抑制も発表

メンバーズは、24年3月期決算予想を下方修正することを発表しました。

修正の理由

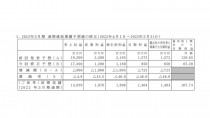

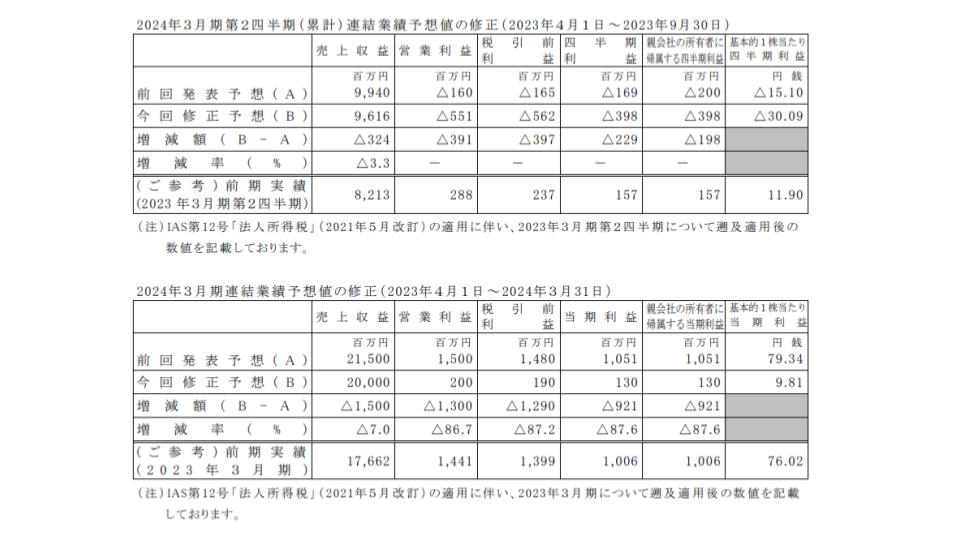

VISION2030 で掲げる 10,000 名体制実現に向けて、付加価値売上高(※1)成長率 25%を目標に、新卒社員を中心とした採用への先行投資を積極的に展開し、当期においても付加価値売上高成長率を上回る新卒社員の採用を進めてまいりました。よって計画としては、上半期は前年同期比減益で赤字、組織・サービスの統合 を通じて下半期に付加価値売上高成長率を 25%に引き上げることで通期は増益 を予定しておりました。しかしながら、当第2四半期連結累計期間における売上収益は過去最高を更新する見込みですが、成長率を引き上げることを目的として 2023 年4月に実施した全社組織の統合によるサービス力及び営業力の強化について、目論見通りの成果を得ることができず、前回発表予想を下回ることとなりました。

上記計画に基づき、当 期 については4月に 585 名の新卒社員が入社し、当第2四半期連結 累計期 間末におけるデジタルクリエイター数は、前期末と比較 し 26.3%増加し 2,541 名となりました。当第2四半期連結累計期間における付加価値売上高成長率は前年同期比 15.2%、既存事業において重要 KPI として定める DGT(※2)一社あたり付加価値売上高は前年同期比 0.5%増、DGT サービス提供社数は 132 社(前期末比+16 社)、全取引社数は 385 社(前期末比+35 社) といずれも伸長しており、顧客基盤は順調に拡大しております。

加えて、拡 大 を目指す高付加価値領 域 を担う専門カンパニーは前期末比6 社 増、専門カンパニーの累計付加価値売上高は前年同期比 38.7%増、専門カンパニーのデジタルクリエイター数は前期末比 24.0%増、Web 運用以外売上比率は 36.8%(前年同期比+3.2 ポイント) と着実に高成長・高付加価値領域へのサービス転換が進んでおります。

このように付加価値売上高成長率 25%を実現すべく実行した全社組織の統合、サービス確立、営業体制強 化および専門スキル人材 育 成については着実に進んでいるものの、計 画 に対 し遅れが生じております。当第2四半期連結累計期間における付加価値売上高成長率目標は 21%としたものの、実績は 15%成長に留まり、未稼働 者 が期 初 計 画 より増加したため、営業利益率 が大 幅 に低下し従来予想 を下回る見込みとなりました。

通期連結業績予想につきましても、当期経営方針に則り、DGT サービスの確立および専門カンパニーの拡大による成 長 加 速 を目指し、収益性 の改 善 を急 ぎ図 っているものの、当 第 2 四半期 連 結 累計期間 の進捗が遅れていることから、期初に定めた当第4四半期における付加価値売上高成長率 25%の目標を 15%に引き下げ、通期業績予想数値を上記のとおり修正いたします。

収益改善案

1. 先行投資型の採用抑制による収益性の改善

当第 2 四半期連 結累 計 期間において、先行して実施した新卒採用 投資が付加価値 売上高成 長率実績に比して過大となっているため、適正レベルを超過する未稼働コストがおよそ 976 百万円発生しております。収益性改善 のためには未稼働コストのコントロールが必 要 であると認識しており、具 体的な取り組みとして、新卒1年目を除 く社員の稼働率目標値 90%、営業利益率 10%を回復するまで新卒社員採用を抑制いたします。

2025 年3月期は新卒社員採用数を 400 名強に引き下げており( 2024 年3月期実績 585 名)、一定の利益率改善を図るものの、未稼働コストが継続 して発生する見通しであり、営業利益 率 10%の回復には至らない見込みです。

2026 年3月期 以降 は更 に大幅に新卒 社員の採 用を抑 制することで、仮に現段 階の付加価 値 売上高成長率実績 15%が継続したとしても営業利益率 10%以上の回復を図ります。

2. 成長率の引き上げに向けたサービス/営業/育成強化の取り組みの継続

当期経営方針に則り、以下 3 点 を強力に推進することで、付加価値売上高成長率の引き上げおよび営業利益率目標 10%の早期達成を図ってまいります。

① DGT サービスの確立

- Web 運用領域からデータ/AI/クラウド等の先進性の高い領域への転換

- デジタルビジネス運用への転換

② 営業戦略の強化

- 既存顧客拡大に向けたアカウントマネジメントの強化

- 新規顧客獲得に向けた製販分離体制の確立

③ 人材ポートフォリオの改善、育成の強化

- 新卒社員採用の抑制、中途採用の継続強化

- データ/AI/クラウド等の高付加価値人材の育成強化

なお、通期連結業績予想を上記のとおり修正いたしますが、着実に高成長/高付加価値領域へのサービス転換は進んでおります。採用抑制により未稼働 コストをコントロールすることで今後の収益改善を見込めることから、1株当たり年間配当予想( 31 円)については、変更ございません。改善の方針を推進し、今後の成長に向けた基盤の再構築を図ってまいります。