博報堂と楽天グループ、買物行動に関する共同研究を実施

研究の中で、メンズとレディースの同一ジャンルの商品が同日に買われることを「ペア購買」、さらにペア購買の中でもブランドやデザインがお揃いの商品が買われることを「ペアルック購入」と名付け、分析しています。分析結果のポイントを以下、ご紹介いたします。

<分析結果のポイント>

1.「ペア購買」が高かった商品ジャンルは“おうち”と“足元”

・楽天市場でペア購買が起こりやすいジャンルを分析すると、1位「ナイトウェア・ルームウェア」2位「靴下・レッグウェア」3位「スニーカー」という結果に。“おうちペア”や “足元ペア”の周りから気づかれにくい商品が上位にランクイン。

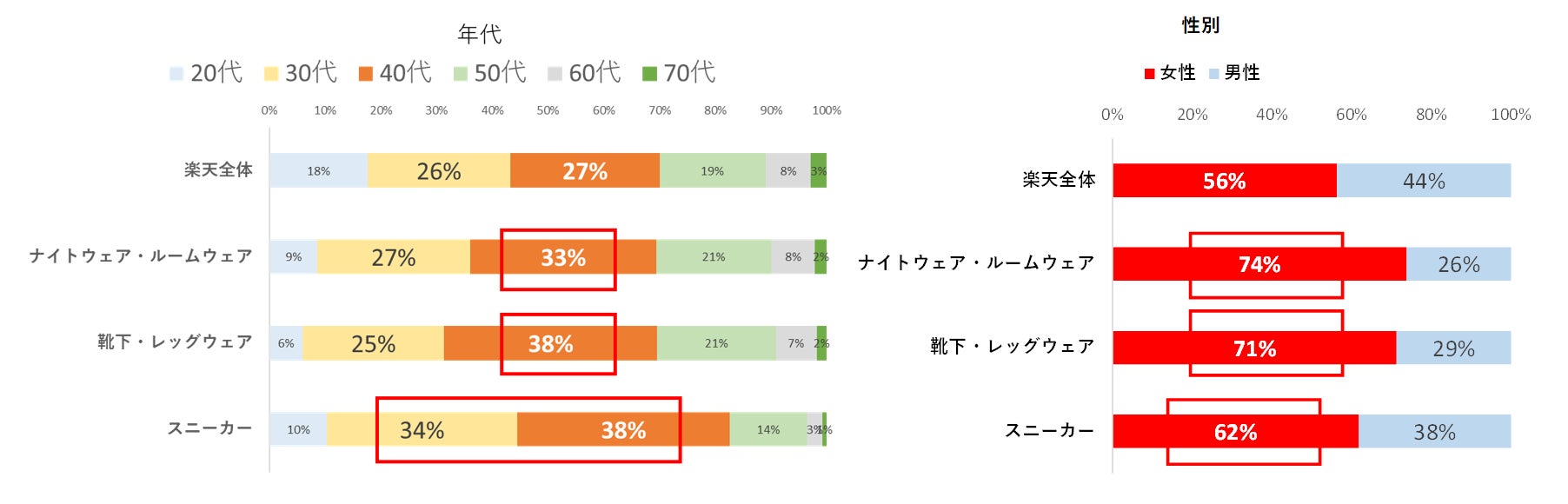

2. 「ペア購買層」はミドル(40代)層が中心

・ペア購買の起こりやすい「ナイトウェア・ルームウェア」「靴下・レッグウェア」「スニーカー」の3ジャンルの購入者の年代を、楽天全体のユーザーの年代と比較したところ、3ジャンルすべてで、40代が6%~11%高い結果に。

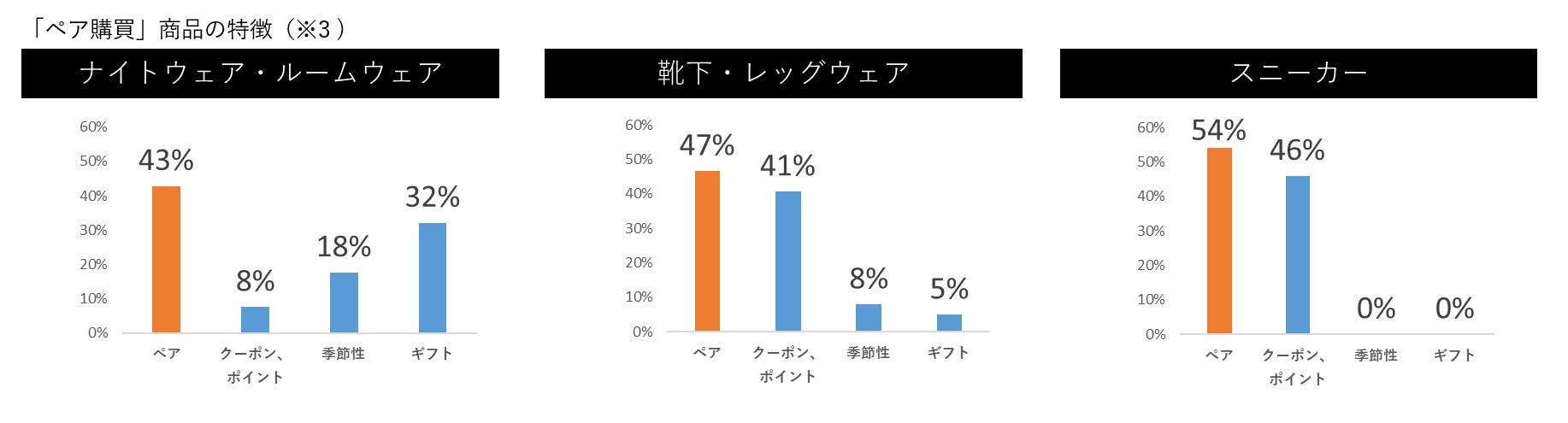

3. 「ペア購買」の約半数はブランドやデザインがお揃いの「ペアルック購入」

・ペア購買の起こりやすい3ジャンル「ナイトウェア・ルームウェア」「靴下・レッグウェア」「スニーカー」において、“ペアルック購入”されているのは約50%。

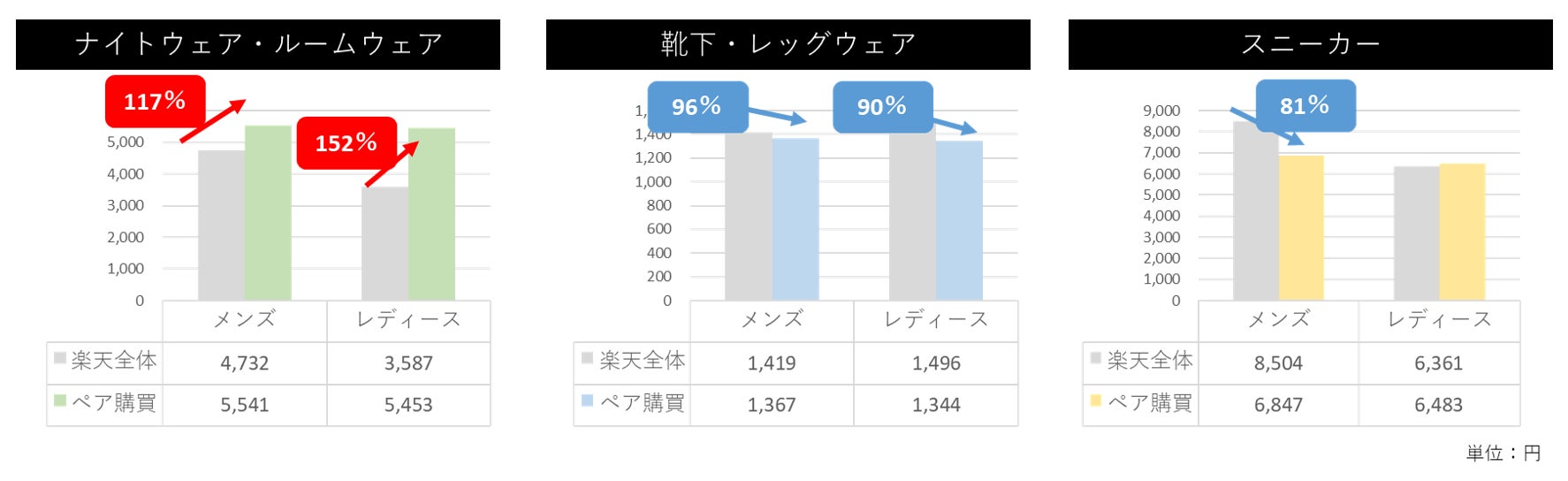

4. おうちペアは“良いもの”を、足元ペアは“お得感”重視

・ペア購買の起こりやすい3ジャンルの平均購入単価について調べたところ、「ナイトウェア・ルームウェア」はペア購買することによって、楽天全体の平均と比較してメンズ・レディースともに高単価に。一方で、「靴下・レッグウェア」は低単価の結果となりました。

おうちペアはお揃いにすることで品質の良いものを購入する傾向、足元ペアはお得感を重視する傾向があることが明らかになりました。

■分析概要

【ペア購買について】

ペア購買の定義:メンズとレディースの同一ジャンルの商品を同日、同一ユーザーの購入

期間:2021/01/01-2021/12/31 2022年5月データ分析実施

対象:20代~70代の全楽天市場アクティブユーザーから個人データが特定できない形で1万人をランダムサンプルで抽出

分析方法:1万ユーザーの年間購入データから、商品ジャンルのペア購入の起こりやすさを算出

ペア購買の起こりやすい商品ジャンルの算出方法:Lift = (X&Y/N)/(X/N * Y/N)

あるG3_XとG3_Yの同時発生(購買)確率 ÷ G3_XとG3_Yの発生(購買)確率の積。

G3=楽天のアイテムジャンル第三階層で今回の場合はメンズ/レディースを活用/N=ユーザー数

【ペア購買者の分析】

対象ジャンル:「ナイトウェア・ルームウェア」「靴下・レッグウェア」「スニーカー」

【ペルソナ分析】

対象ジャンル:2021年内に「ナイトウェア・ルームウェア」「靴下・レッグウェア」「スニーカー」のうち1つでもペア購買したことがある20代~70代のユーザーからランダムサンプリングされた10万人

楽天全体: 2021年内に一度でも購入があったユーザーから、ランダムサンプリングされた10万人

【ペアルック購入】

メンズとレディースの見た目のペア度(ブランドやデザインがお揃い)

2021年内に対象ペアでクロスバイした全てのユーザーを対象とした中から、

ナイトウェア、靴下・レッグウェア、スニーカーのペア購買アイテムトップ50の商品名から判断して、ペア(ブランドやデザインがお揃い)、クーポン・ポイント、季節性、ギフトを集計

【平均単価】

2021年内に対象ジャンルを購入した全てのユーザーの購入単価の平均

<博報堂買物研究所について>

https://www.hakuhodo.co.jp/kaimonoken/

企業の「売る」を生活者の「買う」から考え、買物現場の真実に着目し、買物客の本音・買物のツボである「買物インサイト」を起点に、買物欲を満たす「買物シナリオ」を創造し、新しい買物行動を生み出すソリューションを提案・実行する実践的研究所です。

「博報堂買物研究所」は博報堂をはじめとするグループ9社が推進する、オンライン/オフライン領域で生活者に新しい買物体験を提供する戦略組織「ショッパーマーケティング・イニシアティブ®」の傘下で新しい体制を構築し、“開かれた”買物研究所を目指しています。

<博報堂買物研究所所長 垂水 友紀>

2016年博報堂入社。化粧品、日用品、飲料、健康食品など消費財のマーケティング戦略、商品開発、サービス開発に従事。2022年より現職。開かれた買物研究所を目指し、様々な企業や有識者と連携した研究や、 Commerce Anywhereな時代に対応するために、店頭だけではなくデジタル上での購買(ライブコマース、SNSコマース、D2C、ECなど)に着目した取り組みを強化していきます。

<博報堂DYグループ「ショッパーマーケティング・イニシアティブ®」について>

ショッパーマーケティング・イニシアティブ®は、「HAKUHODO DX_UNITED」傘下の博報堂DYグループ9社横断の戦略組織です。9社が有する専門機能と各領域のスペシャリストを結集し、“ひとつながり”のチームとして有機的に実行します。リテールDX(小売/店舗におけるDX)、コマースDX(購買接点のDX)、デジタル販促、リアル販促、ショッパーマーケティングデータ活用等の各対応領域で、流通/小売/メーカーのビジネス成果や売上拡大に貢献し、ショッパーの課題ファーストで生活者に新しい買物体験(=WOW!)を提供する「価値創造型の次世代ショッパーマーケティング」をワンストップで提供いたします。

(※1)ショッパーマーケティング・イニシアティブ®は博報堂、博報堂DYメディアパートナーズ、博報堂DYホールディングス、デジタル・アドバタイジング・コンソーシアム、博報堂プロダクツ、博報堂DYアウトドア、セレブリックス、エクスペリエンスD、バックスグループの9社で構成される「販促・コマース領域」に対するソリューション提供を行う戦略組織。

ショッパーマーケティング・イニシアティブ®は、株式会社博報堂の登録商標です。

(※2)デジノグラフィとは、デジタル空間上のビッグデータをエスノグラフィ(行動観察)の視点で分析する、博報堂生活総合研究所の新しい研究アプローチです。

<分析結果の詳細>

1.「ペア購買」が高かった商品ジャンルは“おうち”と“足元”

・ 楽天市場で2021年1~12月に取引された、メンズとレディースに分かれている618ジャンルにおいて、(ジャンルには、「ファッション」「インナー・下着・ナイトウェア」「ジュエリー・アクセサリー」「バッグ・小物・ブランド雑貨」「靴」「腕時計」などの領域のものが含まれています。)メンズとレディースの同一ジャンルの商品が同日に買われたペア購買が起こりやすいジャンルのランキングを算出しました。

・結果は、以下の通りで 1位「ナイトウェア・ルームウェア」2位「靴下・レッグウェア」3位「スニーカー」4位「Tシャツ・カットソー」5位「インナー・下着」というランキングに。

・周りから見てわかりやすい「Tシャツ・カットソー」よりも、 “おうちペア”や “足元ペア”の周りから気づかれにくい商品が上位にランクインしました。

「ペア購買」の起こりやすい商品ジャンル ランキング

1位 ナイトウェア・ルームウェア 61.3

2位 靴下・レッグウェア 10.9

3位 スニーカー 8.5

4位 Tシャツ・カットソー 3.2

5位 インナー・下着 2.5

(単位:lift値)

起こりやすさの算出方法:lift値 = (X&Y/N)/(X/N * Y/N)

あるG3_XとG3_Yの同時発生(購買)確率 ÷ G3_XとG3_Yの発生(購買)確率の積。

G3=楽天のアイテムジャンル第三階層で今回の場合はメンズ/レディースを活用/N=ユーザー数

数値が高いほど相関性が高く、ペア購買が起こりやすい

2. 「ペア購買層」はミドル(40代)層が中心

・ ペア購買の起こりやすい「ナイトウェア・ルームウェア」「靴下・レッグウェア」「スニーカー」の3ジャンルの購入者の年代を、楽天全体のユーザーの年代と比較して特徴的なペルソナを検証したところ、3ジャンルすべてで、40代が6%~11%高いということが明らかになりました。

・その次のボリュームゾーンは30代。特に「スニーカー」は高く、30~40代のファミリー層が家族の必要なものをまとめ買いしている可能性が考えられます。逆に、20代が低くなっているのは、独身の比率が高いためだと考えられます。

・性別では、 3ジャンルすべてで、女性のほうが高くなっています。

3. 「ペア購買」の約半数はブランドやデザインがお揃いの「ペアルック購入」

・ペア購買の起こりやすい3ジャンルにおいて、ブランドやデザインなど見た目がお揃いの“ペアルック購入”について調べると、 「ナイトウェア・ルームウェア」は43%、「靴下・レッグウェア」は47%、「スニーカー」は54%と約50%がペアルック購入しています。

・“おうちペア”や “足元ペア”の周りから気づかれにくいジャンルで“隠れペアルック”が行われている実態が明らかになりました。

4. おうちペアは“良いもの”を、足元ペアは“お得感”重視

・「ナイトウェア・ルームウェア」の平均購入単価は、ペア購買することによって、楽天全体の平均と比較してメンズ・レディースともに高単価に。またギフト向け商品の購入も多く、お揃いにすることで品質の良いものを購入する傾向にあることが分かりました。

・「靴下・レッグウェア」はメンズ・レディースともに平均購入単価は減少しました。ペア購買商品の特徴(※3)からもわかるように、クーポンやポイントを積極的に活用しお得感を重視していることが分かりました。

・「スニーカー」は特にメンズの平均購入単価が安くなっており、ペアで購入する際は、個人消費とは違い相手に合わせている可能性が考えられます。