ミンカブ社、24年3月通期予想を下方修正で赤字見込みに

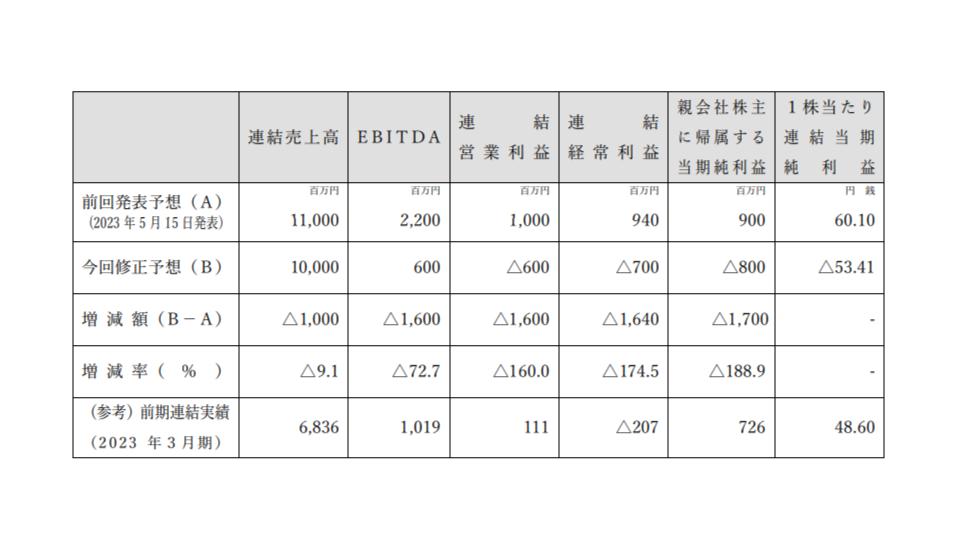

ミンカブ・ジ・インフォノイドは、24年3月通期予想の修正を発表しました。第3四半期累計期間までの状況、並びに来期以降の事業スコープ拡大に向けた第4四半期において予定している新規事業領域における先行投資の積極化に鑑み、当連結会計期間(2023 年4月1日~2024 年3月 31 日)における連結売上高は 10,000 百万円、連結営業損失は 600 百万円、連結経常損失は 700 百万円、親会社株主に帰属する当期純損失は、800 百万円、EBITDA は 600 百万円となる見通しです。

修正の理由

2024 年3月期におきましては、インターネット広告不況による外的要因等を背景に、既存事業売上については厳しい状況にありますが、前期に課題となっていた当社運営アフィリエイトサイト間のカニバリゼーションの解消による成果型広告収入の上振れに加え、中期計画に掲げた事業スコープの更なる拡大と収益源の多様化施策の前倒しにより、ライブドア事業やシーソーゲーム事業等における課金収入を含めた非広告収入が伸長し、外的環境の影響を受けた広告及びソリューション事業の下振れについて

一定のカバーをすることで、上場来の目標としていた売上高 100 億円を達成の見込みです。これにより2019 年3月の上場以来、年率平均成長率約 40%で5期連続増収を達成する見通しであります。

また、グループ化したライブドア事業並びにシーソーゲーム事業の PMI の過程において、各種合理化策やコスト削減、グループ内のリソース最適化策等を推進し、期初計画以上の効果を確認してまいりました。しかしながら、メディア事業において年初より顕著となったインターネット広告単価の大幅下落により、期初から当該下落の影響を受けはじめ、第2四半期において単価下落のボトムアウト及び継続的な回復基調は確認できているものの、当第3四半期までの回復ペースは当社期待を下回る水準で推移しております。ソリューション事業におきましては、第2四半期連結累計期間において発生した SI 系ソリューションサービスにおける外注先を中心としたリソース管理上の課題に起因する収支悪化に加え、当第3四半期において、金融各社が新 NISA 対応を最優先に取り組む状況となったことから、情報系ソリューションサービスで想定していた獲得案件が一部来期以降に期ずれする等の事象が発生しており、第4四半期にかけて当該傾向が継続する見通しとなっております。

当社グループは、2023 年5月に公表した中期計画でも示した通り、自社事業資産を活用した Next Stepに向けた大きな成長機会を得ていると捉えており、当期におきましては既存事業の売上が外部要因により弱含む状況下におきましても、今後の収益規模の拡大及び収益の多様化に向け、前倒しで具体化した収益多様化策であるモバイル・EC・銀行分野への進出、並びにソリューション事業の顧客金融機関との新たな事業接点となる投資助言・金融商品仲介等の金融サービス分野への進出や自社ソリューション事業資産のパッケージ化をはじめ、今後の成長機会獲得、ひいては中期計画達成のための積極投資を前倒しで推進いたしました。当該積極策に伴い計画外の先行投資が発生し、外的要因も合わせ、短期的な収益圧迫要因となりましたが、これにより中期計画に掲げた収益多様化につきましては、1年超前倒しで成果を上げられる状況となり、前述の期初計画以上に進んでいる費用削減の効果と合わせて、今後の広告市況の回復状況次第では中期計画を上回ることも可能な状態となりました。